信號配置策略表格4.0( 非槓桿)

關於定期定額投資指數問題:

最近很多人討論定期定額指數,有時候會看到一些朋友討論如何安穩地進行指數投資。踏入了2025年,我希望能夠分享一份我一直使用的月供表格,希望能幫助你更有決心持續進行月供。

|

| 可選簡/繁/英,TQQQ/UPRO/QLD/SSO/QQQ/VOO |

DCA(平均成本法)用於定投指數方面確實很好,因為你不需要擔心每月投入的資金多少,只需要無腦定期投入即可。不過,當中有一些問題你可能需要考慮一下。首先,DCA在投資初期前幾年的效果很好,但到了投資的後期,遇到股災或回調時時可能會非常痛苦。這裡所說的後期,是指五到十年或更久之後的時期。

上班族每月"揼石仔"辛苦儲錢月供,更甚者有些人為了加快資產累積過程,不惜兼職每天辛苦工作10多小時增加收入去投資,這某程度代表著你心底裡更緊張這筆辛苦賺來的錢,而且隨時你都可能要急於用錢,結婚,生子,租樓住,失業,或醫療開支,家中急事等等突然需要用錢,加上你的資產越滾越大,看著這筆多年辛苦賺來而累積的錢心理上就越不想失去,就會更容易產生厭惡損失,這樣股市一波動或回調就更難長久供落去

例如多年之後,你帳面的獲利累積會變得很大,對股價漲跌會變得更加敏感。當股價突然下跌時,心理壓力會很大,因為本金比以前多了很多,你定期定額幾年,趺2-30%甚至一半,你都不足為懼,但當你累積數以百萬時,只要10-15%已經令你擔驚受怕

加上供款比例不變就相當於變相縮水鈍化,這時供款佔比太小已經無法有效攤薄成本。再加上投資心理學的損失規避(Loss Avoidance)影響,以及三大指數多年來不斷創新高,適當考慮風險管理可以讓你走得更遠,不會做出情緒化的交易。

假如你要投資指數更長,去到20-30年,將你現有的資金視為儲蓄退休金那樣態度去長期投入。樂觀地看這樣長的時間不僅會帶來複利增長的好處,但另一方面也代表你在這段時間內一定會遇到不好的時期,特別是臨近投資末期的幾年壓力最大。試想人生幾十年,不如意事十之八九,何況股市變化?? 到那時,你的年紀已經老了,可能已經成家立室,有妻子兒女甚至孫兒,任何家庭或個人問題隨時都有可能需要用錢。

而且,留在市場的時間越長,就越有機會遇上股災。特別是當你長時間辛苦進行定期定額,到後期才遇到股災,如果沒有退出機制做風險管理,很容易因為情緒壓力過大而提前賣光持倉。

這是因為多年以來,你辛苦積累的資金,很怕在投資後期遇上一場股災讓你重新開始。後期倉位太大,股市波動引起的心理壓力難以承受,加上資訊爆炸年代,媒體散播恐慌令民眾更容易產生羊群效應,投資心理學的損失規避效應放大,更難讓你很難從頭到尾堅持下去。

你以為美股永遠不會下跌嗎?可能吧,但它也曾經歷過一段低潮期。標普500在2000年至2009年的表現甚至輸給了恆生指數。《A Random Walk Down Wall Street》的作者伯頓·馬爾基爾(Burton Malkiel)將這段時期(2000年4月至2009年3月)比喻為美股的“幻滅時期”,投資平均回報率為-6.5%,他甚至認為這是大多數股市投資人寧可遺忘的十年。

有人認為,像2000或2008年的股災不會再來,或許吧,你可能認為它們未必會回來,但其實下一次股災可能會換個別的名字回來。

DCA難度其實很大

舉個例子,定期定額在起初五年本金累積期的獲利並不多,而且每月的供款亦能夠攤平下跌幅度,你依然可以輕鬆應對。

但十數年之後,你的本金已經翻了好幾倍二十多年後可能已經達到六到七倍,你的持倉壓力會越來越大。所以在後期更加需要進行倉位管理,才能承受壓力。

只因為你資產越大,對股市波動便越來越敏感。如果在十幾年後才遇上股災,可能無法堅持,厭惡損失的心理效應會迫使你提前賣出,中斷時間複利。

更甚者,如果你錯的時間開始進行DCA,假如不幸遇上像00-09年幻滅時期走勢,你人生便失去十年投資時間,就算美股最終會向上,但你的人生投資時間有限,最終你的時間限制了你的復利增長,而且你年齡越大,面對更多家庭健康或越來越近退休年齡等等問題,對金錢的重要性增加,投資便會趨向保守

假如你長期投資2,30年,幾乎用半世人既時間去賭自己當時投入的時間點是對是錯,更不應該採用完全被動的方法,對吧? 即使我萬一不幸在錯誤的時間回起步,我也有方法在dca同時保持風險管理,在不幸時期降低風險,減少損失,將來拿取比完全被動更多的回報,也算是種安慰,而且萬一你之前就開始做風險管理而且成功走過一個周期,對你後期使用信號配置去定期定額會更加得心應手

理論不等如實務

其實最好的解決方法是當你累積到一定比例後,退出部分股票進行其他配置,比如購買債券或配置其他不同類型的資產來對沖風險。如果你不願做資產配置,繼續定期定額dca,繼續100%暴露在風險中,加上後期持倉越來越重,面對股災很難堅持下去。

如果你看過一些教人定期定額存股的書,會發現這些書某程度其實忽視了投資心理學,書中可能過度簡化投資市場的複雜性,讓一些讀者錯誤地認為投資是完全可以自動化的過程,而忽略了市場的波動、政治風險、經濟周期等因素,對投資結果永遠過度樂觀,而且書中推薦的投資方法可能是為了大眾設計的,沒有考慮讀者個人的風險承受能力、目標、投資經驗,年齡等個人財務差異。

這些書多少也產生某種心理暗示,當面臨股災時,這些書只能淪為心靈雞湯,在損失10%時拿出來讀一下,看看書中提供的大量歷史回測佐證,告訴你某幾十年內只要持續買進最差也有某%回報,然後安心等待下趺至50%,僅此而已。

不管你的倉位是10萬還是500萬,你的供款還是每月打工辛苦儲下的微薄供款,當你的餘額是50萬,或許一下子趺了一半你還胸有成竹繼續執行DCA,但後期2000多萬下趺33%(2022),已經帳面輸了670多萬,當時沒有上帝視覺下,錨定效應會令你擔心會否重回之前股災5-60%跌幅?你手中的每月1萬元供款只佔比當時資產0.0005% , 你還有興趣繼續供款嗎?你確定自己情緒不會受到影響?

例如2000年1月開始每月dca1萬到qqq , 2021年12月,俄烏戰爭開始前已經累積2千萬

Drawdown 33% 損失670萬美元

且看08年,媒體鋪天蓋地宣傳美國已經破產,當年很多定期定額的人最後選擇停扣或停利,基金贖回人數多如繁星,能感受雷曼破產後的骨牌效應,接二連三牽涉到AIG,美林等等甚至連高盛也找股神巴菲特幫忙,全球失業率急升,回到當時沒有上帝視覺下,打開報章也會看到有人跳樓自殺的新聞,你是擔心丟失工作而留錢還是繼續供款??

你辛苦累積多年,本來應該在股市剛下趺時就要做好保護措施,但你過度迷信DCA,股災來時拿出聖經催眠自己,最終眼睜睜看著資產下趺50%,飽受折磨受不住壓力時停利停扣,在牛市時,大部份投資人都會高估自己風險承受力

信號配置4.0

雖然上文是勸大家不要迷信DCA,但並不是DCA不能使用,它亦是一種策略,特別是小資族由無到有的主要累積手段,所以我對DCA定期定額的態度是"可以相信,但不要迷信",

DCA策略如果加上一些輔助它的策略,亦可以降低它的風險和盲點(後期供款佔比小),所以我覺得還是值得推荐給大家,當然,最好做法是累積到一定程度,退出來做好資產配置。

我們設計的信號配置4.0表格,利用DCA(平均成本法)但混合價值平均法(VA或稱定期定值)加上趨勢策略,萬一遇上股災大跌時可能對你稍有幫助。定投時間越長越明顯,因為利用10MA止盈解決了在DCA供款鈍化的問題。

這種三合一策略的大方向如下:

開始時,先設定好目標市值 (SIG LINE)增長率

A.先求FV ,(FV計算在右下),如圖中輸入,我們打算初期投入$10,000,並每月投入$1,000 ,舉例以每年目標增長率13%運作298個月,得到FV值$2,496,810,按你打算投資時間來決定,例如你打算投10年可以參考yahoo歷史回報給于95折來設定預期增長率

b.利用PMT 求出每月增長率,輸入相關數字,求得每月增長為1.02%

c.輸入月增長率和你的初始供款

平常繼續以DCA定期定額月供。

DCA

DCA當趨勢向下時暫停投入,如有必要(月K跌穿10月平均線出現賣出信號)會Take Profit做風險管理。

該月結算時若收盤價趺穿10MA(顯視黃線),但同時K行為負數(賣出信號)

選擇指令TAKE RPOFIT,如果沒負數就使用HOLD指令 當趨勢轉向突破向上時,全力買入(Buy指令)。

黃線後下個月沒有再顯示黃線,代表NDX月K升穿10MA,突破後該月結算輸入BUY指令 利用價值平均法(VA)管理倉位,決定Take Profit比例。K行至0行已經會按你現金部位調整,如果你現金不夠買,會以你現金量來買進,你不會因為VA而額外投入現金(當然你自願也是可以的)

例如K2行要求買入$66790,但由於你的現金不足,O行會調整為該月DCA

使用方法非常簡單,每月完結後輸入最後一個交易日的日期,系統會自動抓收盤價計算,不需要你特別處理。

如果輸入完日期顯示黃線,代表該月結算日股價低於10月平均線,如果要求買入(正數),就選擇Hold指令停止定投。

如果黃線同時K行顯示賣出信號(負數),那就選擇Take Profit指令套現,模型會根據VA來計算賣出數量,完全不需要你主觀判斷買賣數量。

模型會自動判斷結算日收盤價是否低於NDX 的10MA,然後在第二日開市時,在L行輸入你準備買入的股價,模型會告訴你應該買多少股。或者你在你的券商輸入買或賣金額,執行完再更正L行買入價

先聲明,這個策略不是什麼神兵利器,不適合LETF,不要用來買TQQQ或UPRO,這個純粹是一個幫助你穩定月供的策略。

回測

做2010-2021年牛市的回測確實沒有太大意義,因為未來充滿不確定性,所以選擇2000年年初的最高位來做回測是更好的選擇。

回測背景,我們設定自己生不逢時,不幸地在2000年初科網股最旺盛時期開始進場執行策略。十分不幸一開始投入不久就遇上股災.....

在經過00-09年911事件加兩次大股災,再加上2011年歐洲債務危機,2018年升息加貿易戰,2020年肺炎,2022年俄烏戰爭,2023年CPI通漲等等無數磨練後,且讓我們看看策略效果如何

以下是經過25年(2000年初到2024年11月)的回測結果和分析:

回測背景

- 投入初始資金:$10,000

- 每月供款:$1,000(未計股息再投入,通貨膨漲調整)

信號配置 4.0 vs. DCA

DCA : $2,431,717美元

Max Drawdown 81%

信號配置優勢在於風險和倉位管理,投資時間越長越明顯,在股災中趨勢趺穿10ma時暫停投入(甚至可能止盈),在趨勢突破後全力買進

|

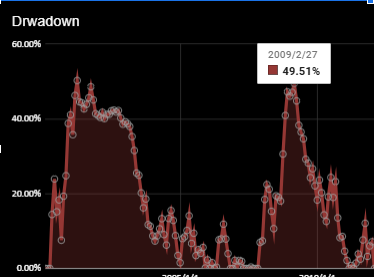

| 信號配置 同期Drawdown為 42.23% |

金融海嘯時期:2009年2月正值金融海嘯的最高峰期,美國經濟正經歷嚴重成長,企業獲利下滑,美國的GDP在2008年第四季萎縮了6.2%,印象中當年有個TARP計劃,政府直接出手好幾千億去購買企業金融資產

- 俄烏戰爭2022/1-2022/12月 比較:

DCA -33%

4.0 模型:

|

| 俄烏戰爭Drawdown 25.80% |

在俄烏戰爭初期,嚴守紀律地按照策略指引行事。在2022年1月31結算時(最後交易日收市後),月K線下穿10MA,我們選擇Take Profit指令,系統指示套現69.46萬美元。(表格的Backtesting未計算這69.46萬美元轉去購買類似BIL/SGOV等短期債券在收取約3.x-4.x%無風險收益)。這樣,在股災剛下跌前我們系統已要求減碼,而股災期間退出持有現金或套現後配置到其他資產,可以加強持倉信心,幫助你穩定情緒繼續持倉渡過股災。並在趨勢逆轉時買入

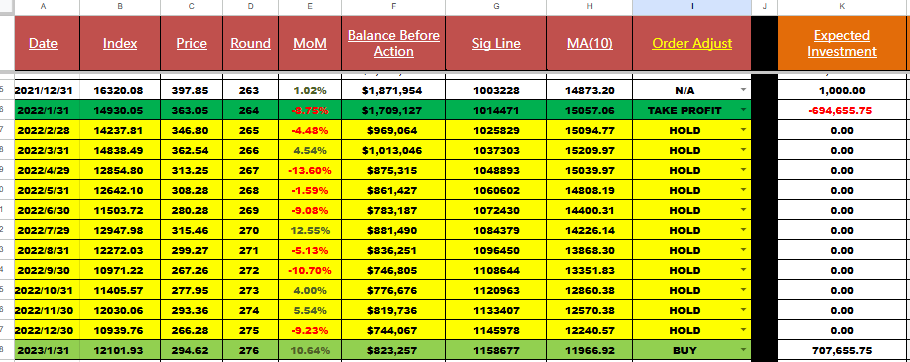

到2023年1月結算時,月K線剛好向上突破10MA,大力買入。BUY指令將2022年1月初套現的資金與全年累積的配息在趨勢逆轉時全力買進。(如圖)

注意事項

這個策略並不是什麼神兵利器,完全不適合LETF,不要用來買TQQQ/UPRO,純粹只是一個幫助你穩定月供的策略。只適用於( VOO,QQQ,VTI,SPLG,QQQM) 請在右下角選擇相應工具

總結:

你無需每次股價波動時主動介入買賣,只需在每月最後交易日收市後打開表格,輸入日期,表格會自動計算,你只要按策略選擇適當指令,然後在翌日開市時進行調整,僅此而已。平常就如定期定額一樣。

信號配置策略僅在每月結算時進行調整,買賣數量也由表格提前計算好,幾乎完全拋棄了個人的主觀操作,只是根據結算日時的收盤價做出反應。你幾乎每月打開電腦執行一次就可以了

到月結時如果NDX月線跌穿10個月平均線,系統指令要求賣出就賣出(take profit),沒有要求賣出時則HOLD住不買。當股價在低位向上突破並發出買入信號時,就買入(buy)。你完全不需要考慮其他指標、市況或股市消息,就像平均成本法(DCA)一樣,只是多了一些變量,但系統已幫你計算好。最麻煩的計算工作就交給模型處理吧