信號配置定投模型6.2回測研究 (一)

信號配置定投模型6.2回測研究

前言

今年伊始,我花了大部分時間潛心研究信號配置定投模型的進一步改進。這一切源於6.0模型的成功,許多使用者的資產按策略穩步增長。他們希望繼續享受這種理性投資帶來的成果,同時減少心理壓力,降低股市波動帶來的風險。

這些使用者朋友中,有些已經有了家庭或即將步入婚姻殿堂,另一些人則在為未來的退休生活籌劃。而還有一些人開始穩步增長他們的資產,同時希望能夠降低持股壓力,以便無憂無慮地繼續他們的生活。

6.2模型的回測結果本來不應該讓我感到驚訝,但最終的結果確實超出了我的預期。改變止盈線的計算方式加強了倉位管理,這使得我們能夠推高目標增長率,並保持資金的正向成長。

例如,我們最喜愛的TQQQ,其波動性超過了我們的需求,有時甚至大幅超越我們30%的年目標增長率。我們可以從TQQQ多出的獲利止盈出來,並將這些收益投入債券ETF中以增加額外收入。止盈線的改良使6.2止盈次數相比6.0提高了30%以上,這很好,因為這讓我們能夠將目標增長率再推高20%,而不會減少太多止盈次數,從而保持投資組合的成長。

2020-2024五年累積期回測

哪我們先由定投模型在最初的五年累積期階段開始吧。

在這段累積時間內,我們的資產還在起步之初,沒有達到顯著增長的程度,所以模型的效果尚未完全顯現。

亦因為資金量小且時間框架較短,所以複利增長並不明顯,系統也無法從止盈中提取大量現金。此外,目標市值增長不大,所以買入和賣出的額度也不明顯,這些因素導致6.0和6.2模型在累積期內的表現差異不大。

即使在2022年股市大幅波動引起TQQQ大量回調,由於6.2 , 6.0兩者的買入和止盈額度相差不大,結果幾乎沒有變化。

另外我們選擇2020-2024年作為累積期回測的原因,是我特意挑選了這段期間,因為這五年經歷了2020年的COVID-19事件,然後總統大選拜登上場,隨後就是2022年的俄烏戰爭。之後就是2023年通漲cpi高企,引發聯儲局加息。

所以選擇了這五年的趨勢並非持續向上,而是經歷了一次回落後再度上升然後高位震盪的過程。

更不幸是,我們模擬一開始投入就遇上covid19 經歷4次熔斷的絕境

即使在2022年,雖然6.0和6.2模型的表現依然優於傳統的DCA定投,但6.0和6.2模型之間的差異依然不大。

2015-2024十年回測

隨著時間的推移,我們的定投模型回測進入了第一個十年的階段。在這段期間內,美股除了經歷了兩次股市崩潰(2020,2022),還有好幾次小型回調,例如2018年底和2015-2016年納指期間的多次10月平均線反覆摩擦。整體來說,這十年時間美股整體都是在反覆的上升和下跌中實現了增長。這也是為什麼我們選擇從2015年開始計算,而不是從2010年開始計算到2019年。如果純粹只是想為了回測數字好看,選擇2010年到2019年可能是一個不錯的選擇。

然而,經過五年的累積期,我們的模型開始慢慢顯現出複利效應。得益於6.2模型的止盈次數增加,使6.2有能力推高了目標年增長率,這使得目標市值在時間的拉長下增長速度加快。最終結果顯示,6.2模型的總資產比6.0模型多出13萬美元。

2010-2024十五年的回測

2010-2024這十五年時間框架是許多人常用來製作回測數據的範圍,因為它包括了TQQQ所有的歷史紀錄。然而,這段期間也有一種錯覺,因為它恰逢聯儲局量化寬鬆(QE)的開始,使得股市在此期間大幅上升,TQQQ槓桿一開始就享受了最大的成果。因此,基本上從2010年到2021年,ALL-IN DCA(定額平均成本法)策略幾乎無敵。即使我們的6.2和6.0模型也要到2022年俄烏戰爭時才開始彎道超車,迎頭趕上。

DCA策略在後期印證了我的說法:在趨勢下行和反覆衰減損耗的情況下,壓力會變得難以承受。請了解,這個回測僅僅是由01萬美元開始,每月投入1000美元,到了2021年12月你的總投入也只有15,2000美元而已。但如果你投入的金額是這個回測的五倍或十倍,那麼你的損失將會更為驚人。很可能在2022年初的幾個月內急劇下跌時,你已經受不了而退出,所以你未必能忍耐到2023年的反彈。

至於6.2和6.0模型,兩者在十五年後的總資產已經出現250萬美元的差距。止盈次數分別為57次和40次,成績驚人。6.2模型止盈後的現金比6.0多出1,229,660美元。這三者之間的差異已經逐漸顯現出來。

2007-2024十八年回測

我們將回測時間推前了幾年,以涵蓋2007年2月至2009年3月的次貸危機期間。這段時期內,標普500指數下跌了約55%。在標普下跌20%之後,曾出現回檔,但最終由於失業率升至2.5倍,市場持續下跌。2010年5月6日,美股市場又經歷了著名的閃電崩盤(Flash Crash),也就是“黑色星期四”,原因至今不明。回顧2007到2012年,市場波動非常劇烈。

基本上三種投資策略在第一年就不幸遇上市場崩盤。在崩盤前一個月,三種策略的收益率都在18.x%到20.x%之間,然後在累積期的第一年不幸遇上股災。即使如此,我們的策略在2010年12月的恢復速度比DCA(定額平均成本法)快一倍(收益率110.x%對比54.11%)。我們的回撤幅度控制在60%以下,而DCA的最大跌幅達到了87%。

對比6.2和6.0模型,兩者在十八年後的總資產差距已經達到690萬美元。止盈次數分別為65次和42次,止盈後的現金差距為433.3萬美元。這些數據顯示出我們策略的顯著優勢。

|

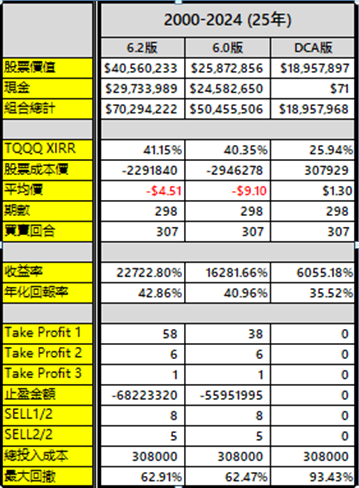

2000-2024廿五年的回測

這個時間框架是許多人常常探討的問題,因為大家都很關心2000年科網股崩盤時,TQQQ的表現如何。在納斯達克100指數從2000年第一季度的4398點跌至2002年第三季度的833點的長期崩盤中,TQQQ幾乎下跌99%。這對於DCA(定額平均成本法)投資者來說,這個時期簡直是地獄般的存在,因為這個策略講求純粹是無腦投入,沒有止損止盈策略,高光時刻也沒有退出策略。(雖然我不會相信這種趺法之下,人的心理可以不受影響繼續定期定額)

相比之下,我們策略的核心思想是「消極的進攻、積極的防守」,在2000年時候做出了防守,退出後手持大量現金等待進場。這種方法在心理上絕對比同期投資人的壓力更小。

在回測中,我們設定了3種策略,它們都同時在2000年高位附近買入,然後在不足一年內遇上世紀股災。DCA策略即使堅持每月供款,到2001年8月的回撤達到了93.43%。相反,信號配置在2000年9月按系統執行止損並空倉等待,回撤約為47%。雖然損失在所難免,但我們保持了反擊的力量,按策略等待買進時機。即使短暫踏空,起碼也有據可循,因為我們知道下一步應該怎麼走,追平損失只是時間問題而已。

其實每次股災加上回調,DCA策略都被信號配置遠遠拋在後面。到了這時候,信號配置策略的表現已經比DCA策略多出數倍之多。而6.2模型的總資產比6.0多出了1983.8萬美元,止盈次數為65次對比45次,止盈後的現金比6.0多出1227.1萬美元。隨著時間的推移,這種差距只會越來越大。

|

1995-2024年 30年回測

在所有長期系統中,最常面對的挑戰是為了跟隨趨勢上漲而保持足夠的持股被動地永續100%曝險。(DCA定期定額),但由於媒體在熊市到來時總是散播恐懼、而且投資者對罕見崩盤的恐慌,產生過度關注以及本能的警惕,大多數投資人在面對這種逆境都會自圓其說,或因應市況常常改變自身想法,

"先賣了再說" " 遲些再買回" "現在市況不明朗啊...先跑為妙"...

最終而導致整個投資期對股票的配置都不足。因為回調或股災令人稍有不安便先跑為敬。

例如在大牛市時,他們會冠冕堂皇堅定看好三十年,一股不賣,但到股災到來時,卻是把這種豪情壯語拋諸腦後,這是來自人類對不確定性恐懼所產生的本能,與生俱來,非戰之罪也。

所以,在股災令人手足無措之時,手邊的現金是情緒穩定器,有些人總在是止盈後見到股價繼續上升而不開心,但相反在下趺之時又會覺得自己之前止盈做法十分有先見之明,此亦是人性也。

但如果你堅持這種機械式操作定投模型,止盈的決定來自系統,而不是出於你的決定,你跟隨系統的做法卻可以產生一種"免責"的心理,你未知道明天或下個月的走勢如何,你結算時所做的動作只出於系統提示,賣出多少完全不是自己決定,手邊的現金加上心理暗示,亦有助過渡最難過的時刻。

話說回來,正所謂沒有高賣,何來低買? 系統經過30年回測,趨勢也沒有落後於股市。

當使用過信號配置策略並經歷過2000科網爆破的投資人,他們在海嘯時期持有過百萬現金等待進場,對他們而言是開心的,因為你經歷在科網股爆破前的瘋狂上升時選擇慢步退出是明智之舉,最終值回票價。

請記住:當時賣出後市場繼續上升,但你賣出的決定只是純粹根據模型的建議紀律地執行,不是來自你的情緒化決策,你不會因為賣出後市場繼續上升而不開心,沒有所謂<早知道明天/下星期才賣>,<哎呀…怎麼賣完又股市又上升?>,你只是根據定投模型作出反應,僅此而已。

回到金融海嘯前2007年12月底,你的資產已經由03年低位100多萬累積到380多萬,但同期DCA策略,只有少得可憐的15萬美元,是的,你沒看錯,槓桿ETF帶來的DECAY捐耗足以毀滅一個人的耐心(或信念) ,DCA策略在金融海嘯前一個月的Drawdown仍然保持是98.32%,當時月供只有1000美元已經幫助不大,補不回槓桿損耗帶來的巨大損失。

2007年11月到09年2月,整個金融海嘯時期,信號配置Drawdown大約56%,而DCA的Drawdown繼續維持在99.8%,由當初海嘯前15萬美元再繼續直往谷底,到09年2月底,定期定額dca的總資產只剩下1萬7千多美元(如圖)

30年後,三種策略已經差距十分明顯,定期定額的策略跟信號配置已經是天與地的分別,不過如果真的運行到30年,你認為定期定額策略你會成功做到嗎?

人的情緒無法戰勝2000或2008年如此巨量趺幅,2000年高峰時DCA收益率由賺53倍到下趺到 -99.3%,由389.3萬下趺到7000美元,我不相信有人在這時期還可以若無其事繼續投入而且毫不動搖。

相反信號配置執行難度不算太大,因為你曾經在2000年哪一波浩劫中成功退出已經令你有信心繼執行策略下去,因為即使你將來未必如回測中的成績,但你知道系統會保護你的倉位,輔助你穩定情緒,你知道你會穩步向前,在不確定性中安全前進。

6.2與6.0的績效分別已經無需再強調了,兩者總資產差距已經到達5億多。1.15倍

1986-2024 39年回測

但是槓桿ETF一天之內下跌33.3%幾乎是不可能的。以下直接來自 SEC:

The securities and futures exchanges have procedures for

coordinated cross-market trading halts if a severe market price decline reaches

levels that may exhaust market liquidity. These procedures, known as

market-wide circuit breakers, may halt trading temporarily or, under extreme

circumstances, close the markets before the normal close of the trading session

其意思為:

「如果市場價格嚴重下跌達到可能耗盡市場流動性的水平,證券和期貨交易所有協調跨市場交易暫停的程序。這些程序被稱為市場範圍的熔斷機制,可能會暫時停止交易,或者在極端情況下,在交易時段正常結束之前關閉市場。

跨市場交易暫停可以在三個熔斷閾值下觸發——7%(1 級)、13%(2 級)和 20%(3 級)。這些觸發點由市場設定,每天根據 S&P 500 指數前一天的收盤價計算。

下午 3:25 之前觸發 1 級或 2 級熔斷的市場下跌將使整個市場交易暫停 15 分鐘,而下午 3:25 或之後類似的市場下跌不會暫停整個市場交易。市場下跌在交易日內的任何時間觸發 3 級熔斷,將在交易日剩餘時間內停止整個市場的交易。

如果觸發 3 級熔斷,我的猜測是 ProShares將利用暫停交易日的剩餘時間和隔夜交易時段採取措施,防止 TQQQ 在任何極端環境下崩潰至零。他們甚至可能凍結資產,直到整體市場狀況改善。正如當年9/11 事件後整個美國股市休市一星期一樣,在緊急時期也可能採取其他嚴厲措施。

我們由6.0模型開始已經防範了這種急速下趺的情況,無需等到月結日已經觸發止損機制,加上美股溶斷機制,而美股市場確實變得比以前更有效率了。過去幾十年來,美股散戶的佔比逐漸下降,而專業基金管理公司或機構投資的佔比則上升。

早期的美股市場由大量的散戶主導,他們通常依賴有限的信息來源,投資決策更多基於情感和短期市場波動。面臨信息不對稱、資源有限和情緒化決策等挑戰,容易受到市場波動的影響。

但隨著時間的推移,專業投資者(如共同基金、對沖基金和機構投資者)的比例逐漸增加。他們擁有更多的資源、先進的分析工具和專業知識,能夠進行更為精確和理性的投資決策。

這十多年科技的進步好多大行都引入了高頻交易(High-Frequency Trading, HFT),這些自動化交易系統能在毫秒級別執行大量交易。這提高了市場的流動性和價格發現效率。

如果你留意過無漪有一集節目提及每次趨勢突破後美股走勢,在美股後期幾乎月K突破都是上升信號,假突破的情況越來越少,這是因為市場比以前更有效率,除了機構投資者增多,高頻交易機械盤,其實現代市場的信息更加透明,投資者一部手機就可以獲取大量的即時數據和市場分析報告,這有助於減少投資者對大市的信息不對稱,從而某程度上提高市場效率。

加上SEC這二十多年加強了很多監管也會增加了市場穩定性,所以1987年這段時間的美股跟現在的美股結構已經大大不同。但既然有了數據我們也會測試一下

如果對比DCA,已經有點勝之不武了,有些人會覺得只要跟隨定期定額39年就能有2845萬,已經十分了不起,但是他們不明白原來當你懂得避開下行趨勢DECAY損耗,你得到的將會更多,我們6.2成績是驚人的83.1億,我明白這天文數字很難令人相信,但我在回測做到了,沒有所謂曲線擬合(Curve Fitting),因為某個轉折而更改規則,6.2更比6.0多出55.92億,止盈出來的現金更多出49.93億。

同場加映 : 2003/4-2009/3 美股幻滅時期

這是我最愛的回測框架,亦是我認為最重要的時期,我覺得任何策略如果能成功渡過這時期的回測做到正回報,它就是一個合格的策略,因為這個時候是美股最痛苦的時期,這段統計出自The Walk on Wall Street一書,書中提到的美股幻滅時期,是指在20世紀90年代末至21世紀初期間,美國股市經歷了一段長時間的低迷和下跌。這段時期主要受到了多種因素的影響,包括金融海嘯、科網泡沫破裂、以及9/11恐怖襲擊等事件。

主要事件和原因

1.

科網泡沫破裂:2000年初,美國股市經歷了一場科網公司的泡沫破裂。許多高科技公司的股價在短時間內大幅下跌,導致市場價值蒸發數以千億美元計。

2.

9/11恐怖襲擊:2001年9月11日的恐怖襲擊事件對全球經濟和股市造成了重大影響,市場經歷了一段時間的劇烈波動和下跌。

3.

次貸危機:2007年至2008年期間,美國的次貸危機爆發,導致全球金融危機。許多金融機構和企業陷入困境,股市大幅下跌。

4.

經濟衰退:這段時期也是全球經濟衰退的一部分,許多企業的業績下降,失業率上升,消費者信心下降

在科網股爆破和金融危機期間,投資者瘋狂的情緒轉向悲觀。許多投資者在市場下跌的過程中感到恐慌,選擇賣出股票以避免進一步損失。這種恐慌性拋售進一步加劇了市場的下跌。DCA策略用在槓桿ETF上將會是一個沉痛過程,每月準時將錢定投在TQQQ上有如打水漂一樣,心理壓力極大。

6.2/6.0模型在這段時間空倉的時間比較多,但每月供款到定投到模型,也只是先放入現金債券部位,根據利率統計,即使當時6.2/6.0是空倉狀態,組合也能獲得一些收益。

股市周期經歷了典型的市場心理循環:由繁榮、發展出泡沫、然後崩盤、最後在恐慌中恢復。在繁榮期,投資者對市場充滿信心,股價持續上漲。在泡沫期,投資者的樂觀情緒達到頂點,過度投資導致估值膨脹。隨後的崩盤和恐慌期則反映出市場的急劇下跌和投資者的情緒崩潰。

圖中幻滅時期,只有6.2/6.0收益率是正數,DCA因為受到槓桿損耗拖累下而一池死水,6.2/6.0模型則是空倉時間比較多,由於止損後還在等待突破10月平均線,所以最後是保留了現金。這個框架辨明了6.2/6.0對比DCA更能守著利潤,至於6.2因為止盈次數比6.0多,但同時又缺少買入機會,所以這個時期6.2版本會略比6.0差了一點。

結語

在這封信的現實發展和回測的歷史數據中,每月結算發出的訊號幾乎從未與市場最高點和最低點一致。其實我們亦不應該指望系統會開始這樣做。策略一路走來,都會接近跟隨了市場趨勢,不過多年來策略幾乎從未準確抓到市場的最高點或最低點來買入與賣出。

因為追求這種完美時機是浪費時間,而且沒有必要,每月結算純粹以時間間隔作為一種指導形式。它們甚至不假裝關心我們在不可預測的股市波動中所身處的位置。因為一旦投資人關心並試圖想每次交易都掌握買賣時機,混亂就會隨之而來。

最後,請記住,我們的大腦對時間框架重要性的判斷能力很差。如果我們股價連續兩個季度內達到峰值,我們可能會覺得這個峰值會永遠存在,但實際上這個峰值在市場的長期走勢中微不足道。你不必每個波段都必需抓著才會賺大錢。

因為隨著時間的推移,每月結算提供的利潤與任何策略一樣多,而且很簡單,甚至可以讓我們避免產生對移動價格線的頂部和底部進行TIME

THE MARKET的錯覺。

這封信永遠不會偏離使用每月結算,因為我不知道「今天市場狂歡起舞」或「明天市場的崩潰」是否是暫時的。我的歷史回測研究表明,賺最多錢的最大市場變動是由每月結算作時間表捕獲的,因為每月結算可以防止當人們開始猜測"當前變動是否暫時的,還是長期持續?"時所引入的那種混亂。

當你能放棄主觀猜測,你的思想便會影響你投資行為,自然影響你組合增長。