再論信號配置6.0 與6.2策略之分別

再論6.0 與6.2模型之分別

前言

在2023年,我有幸認識無漪兄,得其研究引導之下,共同探討如何更有效率地進行定投,並改善DCA定期定額的問題。在經過0漫長的大量回測和策略討論,我們在推動的一種混合價值平均法和趨勢策略框架基礎上,開發了多個定投表格,包括初期的3.0、4.0、4.1和5.0版本。這些模型在回測中成功利用了槓桿ETF的上升趨勢中獲利,而每一次檢討後的每一次策略改版都在之前的經驗基礎上再進行改良。現在,讓我們重溫一下它們的進化歷程:

初代版本 純粹價值平均法作倉位管理,但未能解決當中痛點,例如:

複雜性大:

投資者需要每期去計算加/減碼的金額,以跟隨投資組合的目標市值,這對許多投資者來說可能較為困難。

資金需求波動大:

在市場波動較大的時候,價值平均法可能需要大量資金來達到目標價值,特別是在市場大跌時,這可能會要求額外現金來補足目標市值,超出投資者的資金承受能力。

市場風險問題:

在市場持續下跌的情況下,價值平均法可能會迫使投資者在低點不斷加碼,增加資金曝險,可能導致重大損失。

情緒壓力大:

由於需要在市場低迷時持續投入資金,這會對投資者的心理帶來極大壓力,尤其是在市場極度恐慌時,在股災環境中堅持策略變得困難。

回報波動性高:

雖然價值平均法在市場回升時可能獲得較高回報,但回報波動性也較高,不適合風險承受能力較低的投資者。

成本控制困難:

頻繁的買入和賣出會增加交易成本,如手續費和稅務,可能侵蝕投資回報

為了解決上面所有痛點,於是第一個版本 定投模型3.0面世....

3.0版本: 當初的靈感來自於改進價值平均法中的過早賣出困境,這限制了複利增長。因此,我們將買賣總額限制在2%的上限,意味著當市值超出目標時,我們只會賣出超出部分的2%。

但由於買賣總額雖然限制在2%的上限,但還是在下趺還是賣出2%,這樣雖然提高不少利潤,但風險控制還不夠好。4.0版本: 我們大膽地取消了2%的買賣上限,轉而用趨勢來指引方向。在這個模型中,我們建立了HOLD和TAKE PROFIT的指令,讓投資者在市場的波浪中找到自己的節奏。

4.1版本: 如同一場策略的盛宴,我們引入了4.1雙均線模型,以4周線和40周線作止盈,這不僅是為了及時止盈,更是為了在投資的海洋中捕捉那轉瞬即逝的機會。4周平均線與周K線的結合,使得止盈變得靈活。雖然這個模型最終是過渡性的,但它喚醒了我們對早早止盈的敬畏。

但長期回測下,周K的成績遠不及以月K作時間周期的成績,主因周線比較敏感,很多時可能止盈後市場已經反覆回升,再次重新買入反而提高成本,引致獲利下降

5.0版本: 我們構築了一道防禦牆,分三段止損策略像是一系列的安全網,建立了SELL 1/2/3指令。這讓投資者在面對股災時能夠分段撤退,避免在市場風暴中被衰減效應(DECAY)吞噬,為我們的投資旅程提供了堅實的保障。

不過同時也暴露出了一些投資者心理和策略上的問題。

我們深入研究了槓桿ETF的特性,尤其是在槓桿衰減(Leveraged Decay)下的風險管理問題。槓桿ETF在長期下行趨勢中,衰減效應會顯著放大損失,這對投資者來說是一個嚴重的挑戰。雖然我們之前的模型能夠捕捉上升趨勢,但對於那些容易因市場波動而產生恐懼的投資者而言,這些模型可能無法提供足夠的心理緩衝。

這些時期顯示了槓桿ETF在市場劇烈波動時的高風險性,因為槓桿效應既能在上升期放大回報,也能在下降期加劇損失。

衰減(Leveraged Decay)下的風險管理問題。槓桿ETF在長期下行趨勢中,衰減效應會顯著放大損失,這對投資者來說是一個嚴重的挑戰。雖然之前的模型能夠捕捉上升趨勢,但對於那些容易因市場波動而產生恐懼的投資者而言,這些模型可能無法提供足夠的心理緩衝。若我們回顧更長期的歷史,TQQQ的表現有顯著的波動性:

• 1991至2000年:這十年是相當一致的增長時期,市場表現良好。

• 2010至2021年:這段時間也是TQQQ表現出良好增長的時期。

但需要注意的是,TQQQ的表現也受到了幾次重大市場下跌的影響:

2001至2002年:科技股泡沫破裂帶來了大幅下跌。

• 2008至2009年:全球金融危機導致了另一波大幅的市場下降。

這些時期顯示了槓桿ETF在市場劇烈波動時的高風險性,因為槓桿效應既能在上升期放大回報,也能在下降期加劇損失。

6.0模型

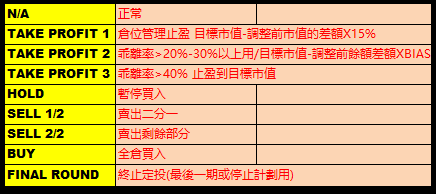

為了改善上述模型引伸的種種問題,作出6.0模型是一個大膽的嘗試,引入了一系列複雜的止盈和止損機制,如TP1/TP2/TP3三種不同的止盈策略、兩段式止損策略SELL 1/2和SELL 2/2,以及現金限制,保留現金概念,旨在優化倉位管理。然而,這裡仍然存在一些需要改進的地方:

進場點問題:何時進場對整個投資回報有著決定性影響。特別是在市場低迷或剛突破時,如何精準把握進場點和設定投資比例,對於那些希望在低點全倉進入以追求最大化回報的投資者來說,是一門藝術止盈比例的設定:無論是60%現金還是100%股票的投資組合,6.0版本的止盈機制都是一視同仁,缺乏對不同風險偏好的個性化設計。

高波動性市場中的困境:如果在NDX月K突破10MA時發出買入信號後,股價隨之急升並立即觸發賣出信號,這種快速的買入賣出循環可能會讓投資者感到心理壓力。

6.0模型的止盈線使用了遞延制,如果止盈條件未達成,下一月的止盈比例會逐步下降,從50%開始。這意味著對於那些在早期市場階段全倉進入的投資者來說,止盈線可能難以觸發,增加了承受風險的壓力。

6.2版的進步

6.2版在6.0模型的基礎上進行了一系列的精細調整,達到了質的飛躍:

止盈線的計算方式調整:由現金比例綁定:止盈線不再是6.0中僵硬的固定或遞延模式,而是依據當期現金比例來動態調整,這使得止盈機制更為靈活,適應不同的市場環境。

TP1調整:為了避免一次性大額套現,將TP1的止盈比例從20%調整至15%,這種“少吃多餐”的策略不僅平滑了資金流動,也降低了每次止盈的市場衝擊。

現金管理的細化:

6.2版採用了獨立的現金管理系統,將所有額外收入(如股息、債息)獨立於止盈線計算之外。這一設計確保了現金比例不會因額外收入而抬高止盈線,從而增加了止盈的可能性。

月增長率提升:

根據無漪節目中對納指長期回報的分析,6.2版將月增長率從2.21%(年回報30%)提升到2.6%(年回報36%)。這一提升考慮到了TQQQ自2010年2月10日推出以來的表現,原始股價78.72美元,截至2024年12月10日收盤價為84.76美元。經過多次拆股調整後,得出TQQQ自推出以來的平均年回報率為36.486%,這為模型提供了更現實的回報基礎。

兩次不出場原則:

防過早賣出:在趨勢由下向上突破時,我們會使用BUY指令大力買入,在之後的兩個月內,如果股價上升,暫停兩次出場機會,這樣可以避免在市場反彈初期就因恐慌而過早賣出,確保在上升趨勢中持有和增值。

- 進場點與倉位管理:6.2版提供了一個更靈活的進場策略,讓投資者能夠在市場低點以較高的股票比例進入,但同時通過調整止盈線來管理風險,這類似於先進後出的庫存管理方法,讓投資者能在不同的市場環境下找到平衡。

- 動態止盈:通過將止盈線與現金比例掛鉤,6.2版確保在股票比例增加時,達成止盈條件的可能性提高,這在上升市場中尤為重要,幫助投資者逐步實現收益,而現金限制則防止了過度止盈,讓收益能在TQQQ中繼續滾存增長。

- 心理承受度:採用“少吃多餐”的止盈策略,不僅減少了每次止盈的壓力,也提高了投資者的心理穩定性,將TP賣出信號的比例調低至15%,這一設計考慮到了投資者在高壓市場環境中的心理狀態。

- 長期穩定性 :雖然6.2版的實際市場表現可能與模擬回測有所差異,但其設計的核心目的是提供比簡單市場預測更穩定、更可靠的長期回報.

- 多層次止損:在6.2版中,我們引入了分層止損的概念,比如SELL 1/2、SELL 2/2等。這樣的分段止損可以減少在月內市場劇烈下跌時的損失,及時觸發止損以避免一次性大幅損失。

現金管理

- 現金限制與再投資:引入現金限制不僅是為了控制風險,還為了在市場下跌時提供緩衝。當現金比例達到一定水平時,會自動減少止盈次數,從而減少潛在的損失。反之,在市場回暖時,這些現金可以用於再投資,抓住機會。

- 獨立現金管理:所有的額外收入(如股息,套利)被視為獨立的現金,這使得止盈線的計算更加精確,不受這些收入的影響,確保止盈策略的有效性。

市場波動性應對

- 波動性調整:6.2版考慮了市場的高波動性,通過調整止盈比例和次數來管理波動帶來的風險。例如,TP1比例從20%降至15%,增加了止盈的次數,減少了每次止盈對市場的影響。

- 兩次不出場原則:這個策略有效避免了在市場短期反彈後就過早賣出,從而在真正的上升趨勢中保持持有,增加了累積收益的可能性。

心理與行為風險管理

- 心理壓力緩解:通過“少吃多餐”的增加止盈次數方法,減少了每次交易決策的壓力,讓投資者能更理性地對待市場波動。這種策略也幫助投資者在市場高點時逐步退出,避免了因恐慌或貪婪而做出的非理性決策。

- 教育與心理準備:提供給投資者的不僅只是策略或一份表格,還應該包括加強發佈對使用應對市場波動性的文章和心理準備。通過在發佈多次不同歷史模擬回測、歷史數據分析,文章或透過討論區讓投資者了解槓桿ETF的特性,尤其是在槓桿衰減下的表現,這有助於投資者在實際操作中保持冷靜。

為此,震南決定在2024年結之前,建立部落格,多發佈文章,投資心得,或歷史回測。

通過這些緩解心理壓力和加強風險管理策略,6.2版不僅在數學模型上進行了優化,更在行為心理學的角度上考慮了投資者的心理反應,試圖在風險與收益間達到更好的平衡。

結論

在漫長的6.2版模型的設計與實施過程中,我不僅看到了技術上的進步,更看到了對投資者心理和市場動態的深刻理解。6.2版本通過精細化的策略調整,不僅力圖保持槓桿效應帶來的潛在高回報,同時試圖減少市場波動性所帶來的心理壓力。其核心理念可以概括為“消極進攻,積極防守”。

消極進攻的策略體現在對市場在趨勢高點的謹慎處理。通過動態止盈線和“少吃多餐”的方法,6.2版模型允許投資者在市場上升時逐步鎖定部分利潤,而不是一次性大幅套現,這樣做不僅降低了市場回調的風險,也為投資者提供了一種心理上的安慰,避免了因過早或過度止盈後股市繼續走高而帶來的情緒波動。

這一模型的設計深刻體現了對市場波動性的尊重和利用。它不僅是對過去市場表現的數據分析,更是一種對未來市場動態的預期和應對。6.2版展示了從技術層面到心理層面的全面考量,為投資者提供了一種在高波動市場中穩健操作的藍圖。這不僅是對策略的優化,更是一種投資理念的進化:

6.2版模型不僅是我們對投資領域的一次探索,更是我們對投資者自身成長的一份承諾——在這個充滿不確定性的世界中,學會如何在風險與機會之間找到自己的節奏。- 進場點與倉位管理:6.2版提供了一個更靈活的進場策略,讓投資者能夠在市場低點以較高的股票比例進入,但同時通過調整止盈線來管理風險,這類似於先進後出的庫存管理方法,讓投資者能在不同的市場環境下找到平衡。