信號配置策略7.0(五) 回測報告

引言

經過前面四篇文章論述,信號配置策略7.0 基於6.2版本的進一步優化,旨在提升交易系統在不同市場環境下的適應性和穩定性。一如以往,回測是驗證策略有效性的重要步驟,亦是提升信心去堅定執行這個系統,我今次亦如之前6.2回測篇一樣,通過選用特定的歷史時期進行測試,可以模擬策略在各種環境下運行的表現。在不同時期開始投入後策略表現如何??

在6.2文章中,我曾提到選擇回測時期的原則是涵蓋多種市場環境(牛市、熊市、震盪市),以確保策略的穩健性。同時,這次考慮了更新7.0策略後的止盈,對應假突破走勢的倉位管理,整個策略的適用性。本次7.0版本回測加入了現金不足次數和現金不足佔比組合%

至於選擇時期的具體理由,先總合一下6.2篇選擇回測時期:

- 2020-2024年(5年累積期回測)

- 選擇理由:這段時期涵蓋了2020年COVID-19疫情引發的市場熔斷、2022年俄烏戰爭、2023年高通脹及聯儲局加息等事件,市場經歷回落後反彈和高位震盪,適合測試策略在波動環境中的表現。

- 2015-2024年(10年回測)

- 選擇理由:包括兩次股市崩潰(2020年、2022年)及多次小型回調(如2018年底、2015-2016年),美股整體呈反覆上升與下跌的趨勢,適合檢驗複利效應和策略的長期穩定性。

- 2010-2024年(15年回測)

- 選擇理由:涵蓋TQQQ的完整歷史數據,包含聯儲局量化寬鬆(QE)帶動的市場上升及2022年俄烏戰爭後的下行壓力,測試策略在長期趨勢和波動環境中的表現。

- 2007-2024年(18年回測)

- 選擇理由:包括2007-2009年次貸危機及2010年歐債危機,日本311地震,市場波動劇烈,適合測試策略在極端市場環境下的風險控制和恢復能力。

- 2000-2024年(25年回測)

- 選擇理由:涵蓋2000年科網股崩盤,納斯達克100指數下跌近99%,測試策略在長期熊市和後續恢復期的表現,特別是對比DCA策略的抗壓能力。

- 1995-2024年(30年回測)

- 選擇理由:包括1998年亞洲金融風暴、2000年科網股崩盤及後續市場恢復,市場整體呈長期上升趨勢,適合測試策略在超長期框架下的穩健性和複利效果。

- 1986-2024年(39年回測)

- 選擇理由:涵蓋納斯達克100指數的完整歷史數據,包括1987年黑色星期一等重大市場事件,測試策略在超長期市場週期中的表現,並考慮市場結構變化和熔斷機制的影響。

- 2000/4-2009/3(美股幻滅時期回測)

- 選擇理由:這段時期包括科網股泡沫破裂、9/11恐怖襲擊及次貸危機,市場經歷長時間低迷和下跌,被認為是美股最艱難的階段,適合作為策略穩健性的終極壓力測試。

*本次策略將採用ONE SHOT,起始只投入一萬美元,不再投入任何金額。

為什麼這次要選用一次性投入作回測?

因為最近股市大跌,為了令群友們來個安心,我們設定不會再在低位時投入供款去攤平股票,只設定開始時一次性投入讓系統運作,以了解在沒有穩定現金流投入下,信號系統的穩定性,沒有供款投入之後若遇上股災或回調時額外時,系統是否能有豐厚回報,所有回測中,現金資產部位僅為現金儲備,現金部位沒有計算任何增值,以最保守角度去看策略運作

2020-2024年(5年累積期回測)

5五的累積時期內,我們的資產還在起步之初,而且沒有供款,所以很難達到顯著增長的程度,加上模型的效果尚未完全顯現。亦因為資金量小且時間框架較短,所以7.0/6.2/6.0的總資產增長並不明顯,系統也無法從止盈中提取大量現金。

由於這次沒有供款,所以目標市值增長不大,加上買入和賣出的額度也不明顯,這些因素導致三種策略模型在累積期內的表現差異不大。即使在2022年股市大幅波動引起TQQQ大量回調,三者的買入和止盈額度相差不大,結果幾乎沒有變化。

重申選擇2020-2024年作為累積期回測的原因,是因為這五年經歷了2020年的COVID-19事件,然後總統大選拜登上場,隨後就是2022年的俄烏戰爭。之後就是2023年通漲cpi高企,引發聯儲局加息。

這五年的趨勢並非持續向上,而是經歷了一次回落後再度上升然後高位震盪的過程。我們模擬自己不幸地在一開始投入策略就遇上covid19 經歷4次熔斷的絕境,即使在2022年,雖然7.0/6.0/6.2策略模型的表現依然優於傳統的單筆定投,但7.0/6.0/6.2模型的差異依然不大。

2015-2024年(10年回測)

踏入十年的階段,回測期間內,美股除了經歷了兩次股市崩潰(2020,2022),還有好幾次回調,例如2018年底和2015-2016年,納指期間的多次10月平均線反覆摩擦。整體來說,這十年時間美股整體都是在反覆的上升和下跌中實現了增長。

這也是為什麼我決定選擇從2015年開始計算,而不是從2010年開始計算到2019年。如果純粹只是想為了回測數字好看,選擇2010年到2019年可能是一個不錯的選擇。

3種策略總資產也差不多,但是可以看出資金管理7.0比較更優秀,只有11次現金不足,而年化回報亦比較優秀

2010-2024年(15年回測)

2010-2024是許多人常用來製作回測數據的範圍,因為它包括了TQQQ所有的歷史紀錄。不過卻因為它恰逢聯儲局量化寬鬆(QE)開始時誕生,使得TQQQ跟隨股市在此十年多大幅上升,槓桿ETF一開始就享受了最大的成果。

三種策略中,不難看出7.0倉位管理開始體現出來,QE時代加上TQQQ槓桿效應,不停止盈出大量現金,而假突破時倉位管理,即使沒有供款投入,7.0的現金不足次數只有5次,比起6.2/6.0已經產生很明顯分別,特別是假如你開始投資後遇上牛市,你的現金充足率更高。

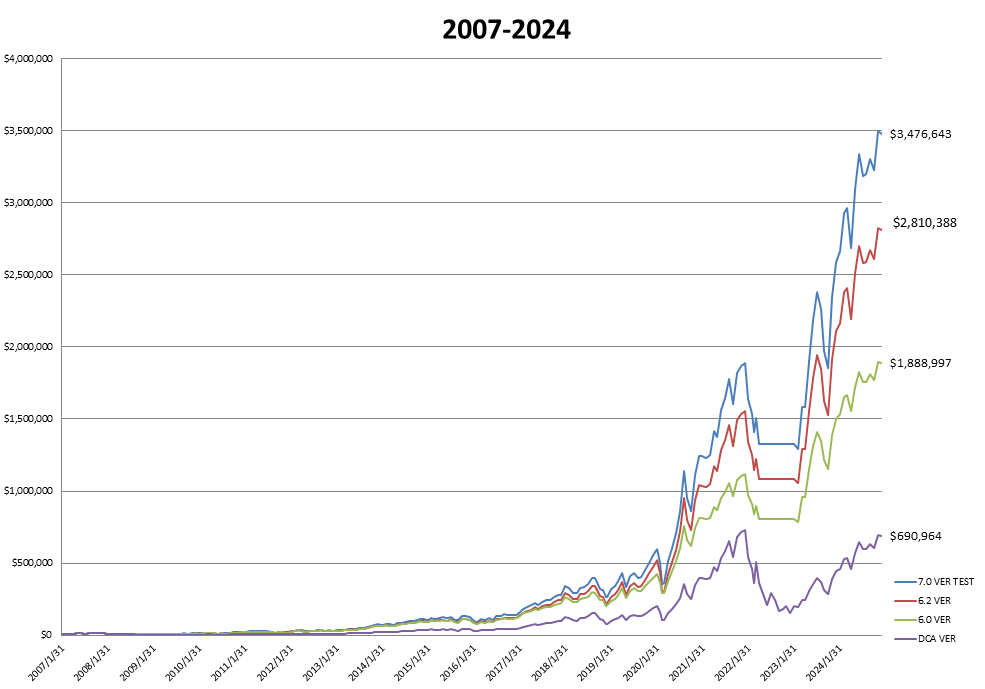

2007-2024年(18年回測)

這也是為什麼我決定選擇從2015年開始計算,而不是從2010年開始計算到2019年。如果純粹只是想為了回測數字好看,選擇2010年到2019年可能是一個不錯的選擇。

3種策略總資產也差不多,但是可以看出資金管理7.0比較更優秀,只有11次現金不足,而年化回報亦比較優秀

2010-2024年(15年回測)

2010-2024是許多人常用來製作回測數據的範圍,因為它包括了TQQQ所有的歷史紀錄。不過卻因為它恰逢聯儲局量化寬鬆(QE)開始時誕生,使得TQQQ跟隨股市在此十年多大幅上升,槓桿ETF一開始就享受了最大的成果。

三種策略中,不難看出7.0倉位管理開始體現出來,QE時代加上TQQQ槓桿效應,不停止盈出大量現金,而假突破時倉位管理,即使沒有供款投入,7.0的現金不足次數只有5次,比起6.2/6.0已經產生很明顯分別,特別是假如你開始投資後遇上牛市,你的現金充足率更高。

2007-2024年(18年回測)

2007年2月至2009年3月的次貸危機期間。這段時期內,標普500指數下跌了約55%。在標普下跌20%之後,曾出現回檔。新的止損在2008年4月30號在SELL 2/2止損後由HOLD改為N/A買入試錯,反而提高了之後成績,但這種機會實在不多。幾十年只出現1,2次

基本上三種信號策略在第一年就不幸遇上市場崩盤,三種策略的年化回報率都在伯仲之間,但止盈次數7.0依然保持最高,而且現金不足比較低,雖然在開始運作的第一年就不幸遇上股災。即使如此,7.0的策略止盈出來現金最多,且更多止盈及時鎖定利潤。所以DRAWDOWN最少,這些數據顯示出我們策略的顯著優勢。

2000-2024年(25年回測)

1995-2024年(30年回測)

1986-2024 39年回測

2000/4-2009/3 美股幻滅時期

基本上三種信號策略在第一年就不幸遇上市場崩盤,三種策略的年化回報率都在伯仲之間,但止盈次數7.0依然保持最高,而且現金不足比較低,雖然在開始運作的第一年就不幸遇上股災。即使如此,7.0的策略止盈出來現金最多,且更多止盈及時鎖定利潤。所以DRAWDOWN最少,這些數據顯示出我們策略的顯著優勢。

2000-2024年(25年回測)

2000年科網股崩盤時,TQQQ的表現絕對可以用未日來形容。在納斯達克100指數從2000年第一季度的4398點跌至2002年第三季度的833點的長期崩盤中,TQQQ幾乎下跌99%,沒有人可以挨得過,如果你是股災前一年進場,第一年股市急升更令你不會在科網股爆破期間止損,因為它不是一下就趺到底,是反覆趺一段,回升一下,再急趺一大段,走勢上充滿築底反彈的錯覺,沒有堅實的策略止損,普通投資人自然劫數難逃。

相比之下,我們策略的核心思想是「消極的進攻、積極的防守」,特別在7.0 在股災前一年上升勢頭越賣越多,比6.2/6.0鎖定更多利潤,退出後手持大量現金等待進場。這種方法在心理上絕對比同期投資人的壓力更小。

在回測中,我們3種策略,它們都同時在2000年高位附近買入,然後在不足一年內遇上世紀股災。由於是ONE SHOT,DCA沒有供款,單筆投入1萬美元只剩下$3462美元,整個回撤達到了99.1%。

相反,信號配置在2000年9月按系統執行止損並空倉停止買入TQQQ,雖然損失在所難免,但我們保持了反擊的力量,按策略等待乘勢追擊。即使短暫踏空,起碼也有據可循,因為我們知道下一步應該怎麼走,只要保護好資金,追平損失只是時間問題而已。

在沒有供款下,單筆ONE SHOT 面對2次大型股災,7.0的現金不足率28.57%,這種惡劣形勢下

對比6.2/6.0,能有這種成績已算不俗。相比之下,我們策略的核心思想是「消極的進攻、積極的防守」,特別在7.0 在股災前一年上升勢頭越賣越多,比6.2/6.0鎖定更多利潤,退出後手持大量現金等待進場。這種方法在心理上絕對比同期投資人的壓力更小。

在回測中,我們3種策略,它們都同時在2000年高位附近買入,然後在不足一年內遇上世紀股災。由於是ONE SHOT,DCA沒有供款,單筆投入1萬美元只剩下$3462美元,整個回撤達到了99.1%。

相反,信號配置在2000年9月按系統執行止損並空倉停止買入TQQQ,雖然損失在所難免,但我們保持了反擊的力量,按策略等待乘勢追擊。即使短暫踏空,起碼也有據可循,因為我們知道下一步應該怎麼走,只要保護好資金,追平損失只是時間問題而已。

在沒有供款下,單筆ONE SHOT 面對2次大型股災,7.0的現金不足率28.57%,這種惡劣形勢下

1995-2024年(30年回測)

1995年至2000年,市場呈現強勁上漲趨勢,僅在1998年亞洲金融危機期間短暫受挫。然而,這次危機對美股影響有限,次月即強勢反彈,並持續衝高至2000年頂峰。

在這段「恐怖式爆升」行情中,單筆投入策略因100%持倉TQQQ(三倍槓桿納斯達克100 ETF),在回測中錄得驚人回報。但是,信號配置策略卻可以頻繁觸發止盈信號,多次在高位鎖定利潤落袋為安。特別是7.0策略,在2000年3月底最高位現金量比6.2多出26%

因此,當2000年9月信號配置模型觸發止損時,最大回撤僅為17.19%,而同期單筆投入(因DCA沒供款)回撤已高達68%。到2003年市場谷底,DCA策略損失更是超過99%,令投資者陷入絕望。越跌越買的策略在這種極端行情下顯然令人沮喪,甚至足以讓大多數傳統單筆投入的投資者徹底放棄。

對於採用信號配置策略並經歷2000年科網泡沫破裂的投資者而言,他們在金融海嘯來臨前已由1萬本金滾存到幾十萬現金,並成功在高位套現,靜待進場機會。

這得益於他們在科網泡沫頂峰前,根據模型紀律性逐步退出市場的明智決策。即使賣出後市場繼續上漲,他們也不會因情緒波動而後悔,因為這些決策純粹基於模型信號,而非主觀判斷。投資者不會陷入「早知道晚點賣」或「賣完怎麼又漲了」的懊悔情緒,而是堅定執行策略,保持冷靜。

在2007年11月至2009年2月的金融海嘯期間,信號配置策略的回撤約為45%(6.2約47%),而DCA策略的回撤則維持在99.8%。DCA投資者的資產從海嘯前尚未回氣卻進一步縮水。

相比之下,信號配置策略,在2009年股市低位,7.0策略仍持有134.4萬美元,跌幅與非槓桿的QQQ相當,甚至略低。這種策略通過保留大量現金並耐心等待,得以在低位果斷加倉。

30年後,三種策略的表現差距顯而易見。DCA策略與信號配置策略的資產規模已呈天壤之別。然而,真正運行DCA策略30年並堅持到底的投資者少之又少。2000年科網泡沫破裂,2008年金融海嘯的巨幅回撤同樣令人崩潰。如此劇烈的波動很難讓投資者保持冷靜並堅持投入。

相反,信號配置策略的執行難度相對較低。經歷2000年科網泡沫成功退場的投資者,對策略的信心顯著增強。他們明白,即使未來表現未必完全符合回測結果,系統性的風險管理能有效保護倉位,穩定情緒,幫助他們在不確定性中穩健前行。

1986-2024 39年回測

這是納斯達克100指數自1986年有歷史紀錄以來長達39年的最長回測,涵蓋至今約39年。我們模擬了TQQQ在該時期的對應股價表現。納斯達克100指數歷史上最大單日跌幅發生在1987年10月19日「黑色星期一」,下跌17.8%;另一顯著單日跌幅是1998年8月31日的10.9%。面對如此劇烈的波動,部分投資者可能擔心股災導致TQQQ單日下跌33%,甚至引發爆倉風險。

然而,槓桿ETF單日跌幅達到33.3%幾乎不可能。當前美股市場已實施三級熔斷機制,能有效遏制極端下跌。此外,我們的信號模型已針對急速下跌場景進行優化,無需等到月結日即可觸發止損機制。結合美股熔斷機制,市場穩定性顯著提升。過去數十年,美股市場結構發生深刻變化,散戶占比逐漸下降,專業基金管理公司和機構投資者的影響力持續上升。

早期美股市場由散戶主導,投資者往往依賴有限信息,決策易受情緒和短期波動影響,面臨信息不對稱和資源匱乏的挑戰。隨著時間推移,專業投資者(如共同基金、對沖基金和機構投資者)占比增加,他們擁有先進分析工具、專業知識和更多資源,能做出更理性、精準的投資決策。近年來,高頻交易(HFT)的引入進一步提升市場效率。這些自動化交易系統在毫秒級執行大量交易,增強了市場流動性和價格發現效率。

正如無漪兄在視頻中曾提及,美股後期趨勢突破後的月K線幾乎均為上升信號,假突破的情況越來越少。這得益於市場效率的提升:機構投資者占比增加、高頻交易的普及,以及信息透明度的提高。如今,投資者通過智能手機即可獲取即時數據和專業分析報告,顯著減少信息不對稱。此外,過去20多年,美國證券交易委員會(SEC)的監管措施進一步增強了市場穩定性。因此,1987年的美股市場與當今市場的結構已截然不同。

儘管如此,我們仍基於歷史數據進行了極端場景測試。與傳統單筆策略相比,信號配置策略的優勢顯而易見。一些人可能認為,傳統單筆投入策略如果堅持39年能累積2845萬美元已相當出色。但他們忽略了避開下行趨勢和槓桿ETF衰減(decay)損耗的重要性。如果能避開DECAY,所得到的已經不是2845萬美元,這2845萬美元是DECAY衰變被吃掉剩下的金額而已

我們的7.0模型回測結果令人震驚:只用1萬美元滾出總資產高達11.5億美元。這一數字看似天文,但並非來自曲線擬合(curve fitting)或因特定轉折點調整規則,而是基於嚴謹的回測。

2000/4-2009/3 美股幻滅時期

這是我最珍重的回測框架,也是我認為最能考驗投資策略的時期。任何策略若能在這段美股最艱難的「幻滅時期」實現出正回報,便足以證明其可靠性。這是根據《The Walk on Wall Street》一書的統計,美國股市在20世紀90年代末至21世紀初經歷了長時間的低迷與下跌,受到科網泡沫破裂、9/11恐怖襲擊、次貸危機及全球經濟衰退的多重衝擊。這段時期被稱為「幻滅時期」,主要事件包括:

- 科網泡沫破裂(2000年初):高科技公司股價急劇下跌,市場蒸發數千億美元市值。

- 9/11恐怖襲擊(2001年):全球經濟與股市遭受重創,市場劇烈波動。

- 次貸危機(2007-2008年):引發全球金融海嘯,金融機構陷入困境,股市大幅下挫。

- 經濟衰退:企業業績下滑,失業率上升,消費者信心崩潰。

在科網泡沫破裂與金融海嘯期間,投資者情緒從狂熱轉向極度悲觀。恐慌性拋售加劇市場下跌,採用傳統單筆投入策略投資TQQQ的投資者將面臨沉重心理壓力。不動如山看著你的資產石沉大海,槓桿ETF的衰減效應(decay)令資產迅速縮水,加上沒有資金投入,投資信心幾近崩潰。只餘下百多美元

相比之下,三種信號模型因為執行止損,而且空倉時間較長,規避了市場大幅下跌的風險。即使處於空倉狀態,組合仍能通過債券利率獲得微薄收益。

這段幻滅時期的股市經歷了典型的心理循環:由信心高漲,過度樂觀,到恐慌期情緒崩潰,在這一過程中,只有三種模型實現正收益,而傳統單筆投入策略因槓桿損耗陷入「一池死水」。

具體而言,三種模型通過止損機制和等待突破10月均線的策略,保留了大量現金,成功守住利潤。即使止損後錯過反彈機會,而且某些買入機會上稍為顯得保守,但在幻滅時期整體表現展示出無可比擬的優勢。

結語:紀律與簡單的力量

多種時期的回測數據顯示,三種信號模型的每月結算調整從來未精準捕捉市場到頂點和底部,但這也無需刻意追求。策略的核心在於趨勢跟隨,而非試圖預測捕捉市場的最高點或最低點。

追求完美時機永遠徒勞無功,可能雖要很大成本,例如4月2號大趺之後大升,很可能就是FOMO,結果不止輸了兩次,還會引發決策混亂。

歷史回測證明,市場最大變動的利潤往往是由每月結算的紀律性操作調整,只需靜觀其變就可以,這種簡單的時間框架避免了投資者陷入「當前波動是短暫還是長期」的猜測。

人類天生就有近視眼。見好時看好,遇趺時看差,當股價連續數季達到峰值時,投資者可能誤以為這是剛剛開始,結果買入後遍遇上回調,恐慌殺出,所以長期來看,這些波動僅是市場趨勢中的滄海一粟。成功的投資無需抓住每一個波段。模型的每月結算策略以簡單的規則跟隨大方向,實現了與其他策略相當甚至更高的回報,同時避免了對市場頂底的錯誤預判。